当SpaceX即将登陆纳斯达克的消息传出股票杠杆软件排名,市场为之侧目,认购规模突破2500亿美元,录得超四倍超额认购。截至发稿,SpaceX市值已经超过2.5万亿美元。

但在所有喧嚣背后,一个耐人寻味的事实浮出水面:马斯克可能从来就不是因为SpaceX“准备好了”才上市,而是因为他的“商业帝国”实在太缺钱了。

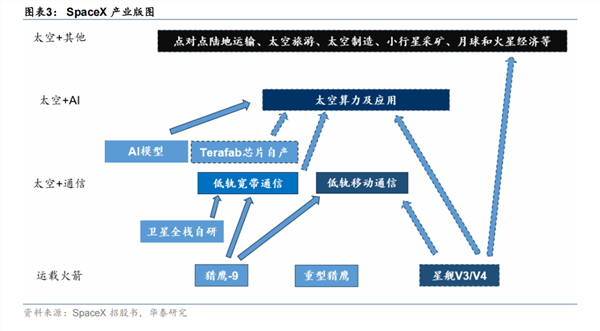

帝国深处的“吞金兽”们

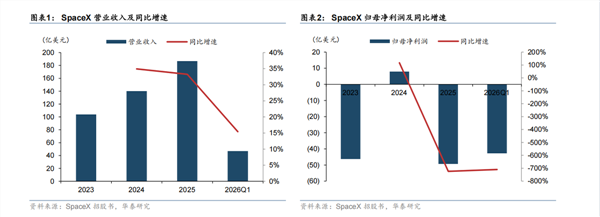

揭开SpaceX招股书,你会发现一个惊人的真相:这家市值超2万亿美元的公司,2025年净亏损近50亿美元。

赚钱的只有Starlink——全年收入114亿美元,营业利润44亿美元,以一己之力扛起整个公司的现金流。火箭发射业务在Falcon(猎鹰)上虽然证明了自己,但Starship(星舰)的巨额研发投入让它始终亏损;而人工智能业务xAI,全年收入32亿美元,却亏了近64亿美元,几乎吃掉了Starlink的全部利润。

其中Starship(星舰)的烧钱速度尤其惊人。SpaceX已在这个项目上累计投入超过150亿美元,仅2025年一年就花了约30亿美元,比前一年翻了一倍。

除了星舰这个烧钱大户,马斯克手中的每一块业务几乎都是吞金巨兽。例如xAI选择了一条最烧钱的路:自建算力,那个“Colossus 1”超算集群用了23万块GPU,光硬件投入就是天文数字。Neuralink自2016年成立以来累计融资超13亿美元,2025年完成6.5亿美元E轮融资后估值90亿美元,但至今仍处于临床试验阶段,产品每套成本4万美元,大规模推广遥遥无期。

这就像一个在钢丝上骑独木舟的人:Starlink拼命赚钱去填Starship和xAI的无底洞,而旁边还有Neuralink伸着手要钱。

烧钱不是失控,而是唯一的护城河

你可能会问:难道不能稳一点吗?等挣了钱再扩张不行吗?这个问题的答案,恰恰是理解马斯克商业逻辑的关键。

因为在他选择的每一个赛道里,不烧钱就等于自杀。火箭发射、低轨卫星互联网、通用人工智能、脑机接口——这些领域都有一个共同特点:固定成本极高、边际成本极低,且赢家通吃。谁先完成技术突破并实现规模化,谁就能把后来者永远挡在门外。谁慢了一步,谁就永远出局。

先看火箭业务。传统巨头ULA发射一次成本数亿美元,SpaceX的猎鹰9号把价格压到6000万美元左右,现在,据报道猎鹰9号的单次发射成本已经压到1500万美元左右,降幅接近75%。这背后靠的是可回收技术——那是连续十几年、上百次试验、无数次爆炸烧出来的。

现在的Starship目标是把每公斤载荷成本降到200美元以下。一旦实现,全球所有一次性火箭都很难有竞争力。但在此之前,SpaceX必须承担数百亿美元的研发和试飞成本。这就是“用血本换壁垒”:你只要敢先把钱烧完把技术跑通,后面就没有人能跟你打价格战。

Starlink的商业模式更加直观。低轨卫星互联网是“星座密度竞赛”。SpaceX目前在轨卫星超万颗,而对手OneWeb和亚马逊的Kuiper都不在一个数量级。为什么发这么多?因为轨道和频率资源“先到先得”,且只有密度足够高时,地面终端才能小型化、低成本。目前Starlink用户突破1000万,形成了正向现金流。但为了维持领先,SpaceX每年要发射超过1000颗新卫星。竞争对手如果想追赶,要么自己建发射能力(需上百亿美元和十年时间),要么找第三方火箭(成本高一倍以上)。Starlink的护城河不是专利,而是“我已经花了300亿美元,对手已经没有勇气跟了”。

xAI的烧钱逻辑如出一辙。训练大模型是算力军备竞赛。xAI自建超算集群、自购23万块GPU,看似重复造轮子,但马斯克的算盘是:如果长期依赖云算力,租金会随调用量增长变成无底洞。而自建算力属于资本开支,一旦建成边际成本急剧下降。这就像买房和租房的区别:租房月月付钱永无止境,买房一次性掏空钱包但二十年平均下来更便宜。xAI赌的是AI推理终将成为像水电一样的公共服务,那时手握自有算力的人才有定价权。而在那之前,谁能率先把模型拉到通用人工智能门槛附近,谁就能吃掉绝大多数份额。第二名之后连汤都喝不到。

Neuralink虽然规模小,逻辑是一样的。脑机接口的技术壁垒需要以年为单位、以亿为单位投入,一旦Neuralink跑通并拿到FDA长期许可,后来者要花5到10年重走临床流程。这个时间差就是无价的护城河。

所以,马斯克并不是失控的烧钱狂魔。他非常清楚:每一分钱都是往护城河里填的土。现在的巨额亏损,是通往未来垄断地位的入场券。

SpaceX上市:为帝国“输血”,也为个人“套现”

但这种战略有一个致命软肋:它需要源源不断的现金流。一旦资金断流,不仅护城河修不下去,连已建好的部分都可能因后续维护不足而崩塌。

仔细看SpaceX这次IPO的细节,就会闻到“被迫上市”的味道。全部是增发新股,募资直接流入公司账户——这是SpaceX能找到的最有效的“输血”方式。Starlink虽然挣钱,但Starship和xAI的巨额亏损已经把利润吃得干干净净。

与此同时,对马斯克个人而言,一家上市公司的股权能带来更大的操作空间:他可以质押SpaceX股份换取流动性来支持其他业务,而不用像过去那样被迫减持特斯拉来凑钱。

结语:不是不想等,是等不起了

有人会问:为什么不等到Starlink更盈利、xAI扭亏为盈再上市?答案很残酷:等不起了。

现在的SpaceX处在一个极度脆弱的平衡中:Starlink拼命赚钱去抵消Starship和xAI的巨亏。高盛预测xAI的营收将从2025年的约32亿美元飙升至2030年的3220亿美元——但这个预测能否成立,取决于xAI能否在AI竞赛中不被OpenAI和Anthropic甩开。而要维持竞争,就需要不断购买更先进的GPU、扩展算力、迭代大模型,每一步都意味着几百亿美元的资金需求。

这就像一个在钢丝上骑独木车的人,既不能停下来,又不能跑太快。 停下来就被对手超越,跑太快又可能断链。

投资者追捧SpaceX的IPO,本质是在为“太空+AI”这个宏大叙事买单。但这个叙事能兑现多少,取决于马斯克有没有足够的钱把蓝图画完。而恰恰在这一点上,他比谁都清楚自己的软肋——正因为缺钱,所以他必须上市;正因为缺钱股票杠杆软件排名,所以他必须把SpaceX估值推到1.77万亿美元的高度;正因为缺钱,所以这场史无前例的“星球IPO”才不得不推进。他手里握着的商业模式,本质上是一场对未来的豪赌:赌自己能用现在的金钱换回别人买不到的时间,赌自己烧出来的每一道护城河都深到让对手绝望。

文章为作者独立观点,不代表香港联华证券_最大的股票配资公司_最大最正规的配资公司观点